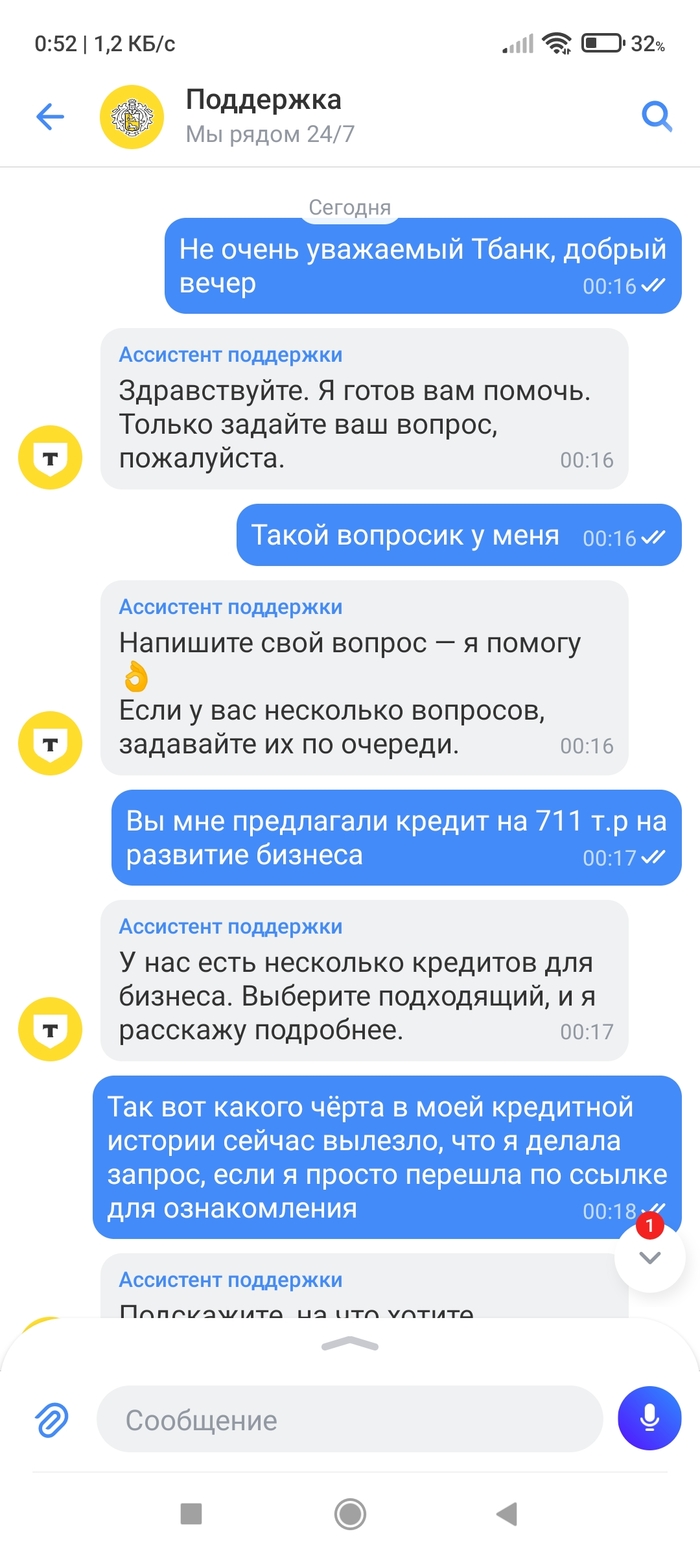

Продолжение поста «SOS ! Срочный вопрос!Ответ нужен в течении часа!»1

Спасибо всем, кто ответил. Это мне вернуло способность мыслить. Позвонила в Управление судебного департамента в Калужской области, откуда мне звонила дама, уточнила есть ли такой сотрудник, сказали, что нет. Позвонила калужским приставам по своему округу, объяснила ситуацию, мне там тоже ответили, что по моим личным данным никаких постановлений не было. Конечно, меня это не успокоило до конца, завтра с утра доеду лично до этой организации, чтоб своими глазами увидеть.

Конечно бред, что я верю мошенникам, но дама разговаривала весьма напористо, аргументировала тем, что если вы сегодня позвоните в юридический отдел русского стандарта и пообщаетесь с ними, придёте к какому-то консенсусу, типа я вам сейчас погашу долг А вы отзовёте дело, то потом перезвоните мне. Телефон банка нашла в интернете, с отделом пришли к договорённости, что если я сейчас приеду и оплачу проценты по кредитке в размере 55.000, то судебные издержки ( ещё 40 с лишним тысяч) платить не придётся.

Цитата:"–Деньги платить надо В кассу наличкой, через карту нельзя, потому что кредиты всегда оплачиваются наличкой- Это же не покупка."

Вы понимаете, номер банка Я нашла в интернете! То есть банк русский стандарт сам проворачивает эту аферу? Эта дама перезвонила и уточнила, провела ли я платёж. Я сообщила, что пока не получу на госуслуги извещение, никаких мер предпринимать не буду. Попросила выслать мне это извещение. Посмотреть свою задолженность у меня не получается, потому что это подозрительная активность, и чтобы снять блокировку на 72 часа мне надо установить мессенджер Макс и сделать ID.

Всё, на сегодня я морально истрёпана.