Лето уже наполовину прошло, но это не повод грустить, ведь впереди ещё целая половина лета! И раз так, настало время посмотреть на покупки первой половины июля. Брокерский счёт был пополнен на 200 000, также получил купоны и дивиденды от X5.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход, а также активно пользуюсь депозитами. Размер моего портфеля уже более 7 млн рублей, и останавливаться я не собираюсь.

Чтобы не пропустить новые посты, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов, покупки, состав портфеля и много другого крутого контента.

Про покупки июня можно почитать тут. Ну а в первой половине июля я покупал только всё хорошее и не покупал ничего плохого — иначе портфель почувствует себя плохо и грохнется громче, чем летняя гроза.

✅ Цель по пополнению на 2,4 млн в 2024 году выполнена, продолжаю выполнять цель на 2025. Пополняю брокерский счёт на 200 000 в месяц, чтобы тоже 2,4 млн суммарно за год вышло. 1 400 000 в этом году уже есть, план выполнен на 58%. Также было пополнение вклада на 10 000 рублей.

🗺 По составу портфеля у меня есть план, и я его придерживаюсь:

Лукойл, Совкомбанк, Роснефть, Яндекс, Сбер — по 10% портфеля акций (по 4% от биржевого портфеля).

Татнефть, Северсталь, Магнит, Газпром нефть, Новатэк — по 5% портфеля акций (по 2% от биржевого портфеля).

ФосАгро, НЛМК, Икс 5, Т-Банк, Интер РАО — по 3% портфеля акций (по 1,2% от биржевого портфеля).

Остальные акции суммарно на 10% портфеля акций (4% от биржевого портфеля).

Целевая доля акций в биржевом портфеле 40%.

Рублёвые облигации (40%), валютные бонды (10%), ЗПИФн (10%) — 60% целевая доля всего прочего.

Кроме биржевого портфеля, есть депозит, с ним ничего не делаю.

Начало месяца выдалось очень не очень. Тут и дивидендные гэпы, и твиты Трампа. Хотя долговой рынок вздохнул полной грудью на ожидании снижения ключевой ставки. Эксперты ждут 18–19%. IMOEX щупал дно, но оттолкнулся. Твиты утратили былую магию, надолго ли?

🫣 1015 из 2000 длинных ОФЗ

Продолжаю ОФЗ-челлендж и покупаю ОФЗ. Итак, теперь в моём портфеле 975 ОФЗ 26243, а ОФЗ 26230 всё ещё 40 штук. Планирую добить до конца месяца до 1000 ОФЗ 26243, а дальше уже полностью переключусь на ОФЗ 26230, хотя кто знает, буду следить за конъюнктурой.

Но не только ОФЗ покупаю, конечно же. Покупаю всё хорошее, ничего плохого не покупаю.

🫰 Конец дивидендного сезона

Продолжаю ждать дивиденды, пока что получил только от X5. Впереди Сбер, Роснефть, ГПН, Совкомбанк и другие. Следующий дивидендный сезон начнётся уже в октябре, а потом будет и зимний сезон, более мощный, хотя до летнего и не дотянет.

Все дивиденды будут реинвестированы. Купоны и рентные выплаты тоже.

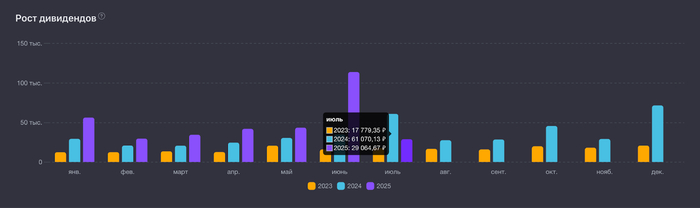

🏆 Удастся ли побить рекорд по пассивному доходу?

Июнь стал рекордным по пассивному доходу, получил почти 114 тысяч рублей. И если бы не лаг между дивгэпом и фактическим поступлением денег на счёт, то июль бы точно побил рекорд, но пока кажется, что не получится.

Скорее всего, дивиденды придут на счёт только в августе. Но ничего страшного. Возможно, получится более 100 000 за июль, если нет, то остальное никуда не денется. Выплаты по фондам, опять же, будут, в том числе квартальные, а значит выше, чем в июне.

🛒 Что купил в первой половине июля?

Потратил пока что меньше половины бюджета, ведь сегодня дивгэп Сбера, а значит нужно будет его активно покупать. Ну и не только его.

В планах на вторую половину июля: покупать всё хорошее, не покупать ничего плохого — вот такой отличный план, надёжный, как швейцарские часы.

💬 А вы что покупали в первой половине июля?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.