Ответ на пост «Первые отголоски будущего кризиса в США. Грядёт обвал финансовых активов?»

Падение SVB видимо тесно связано с тем, что в Израиле в эти недели проходят массовые народные демонстрации (до 600000 граждан, а это почти 10% населения) против затеваемой правым коалиционным правительством и премьером Нетаньяху реформы судебной системы (де факто - лишение судебной системы власти независимости и подчинение её власти законодательной, и, соответственно, премьеру), видимо по примеру того как несколько лет назад Нетаньяху поступил с независимостью средств массовой информации. Итак, весёлое наблюдение.

Цитирую отсюда (https://www.запрещённаявРоссиисоцсеть.com/1063735710/posts/p...), человека с, видимо, правыми Израильскими взглядами:

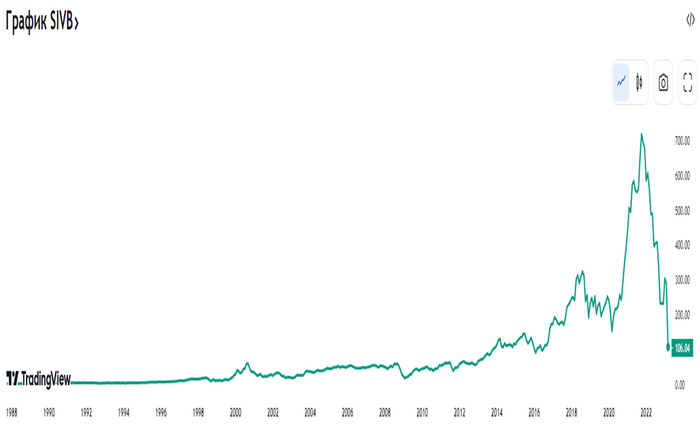

Никогда прежде не мог себе представить, что буду радоваться банкротству какого-нибудь израильского стартапа, но в жизни всегда бывает первый раз. Американский Silicon Valley Bank, чьи акции упали третьего дня аж на 60%, если не обанкротился, то крупно погорел, а вместе с ним и многочисленные фирмы хайтека, на финансировании коих этот банк специализировался.Наверно, всё это - случайное совпадение. Как всегда. Как, например, теракт в то время, когда общество возмущается по поводу спешного

Но нам в нашей провинции у моря должно быть интересно другое: именно туда, в SVB, под громовые фанфары СМИ переводили из Израиля (точнее, из банка Леуми, который в основном поддерживает стартапы у нас) свои скромные десятки миллионов гордые борцы за «демократию багацев и юрсоветников». О Боже! Как они красовались перед камерами, объявляя, что больше не собираются держать деньги своих компаний в «этой стране»! Каким злорадством дышали их гнусные BDS-ные угрозы! Каким подлым самодовольством лоснились их откормленные рожи! Как радостно вторили им говорящие телевизионные головы!

Капиталы бегут из Израиля! Экономика рушится! Правительство уничтожает израильский хайтек! Гевалт, евреи! Цунами! Землетрясение! И всё из-за реформы, а точнее – из-за государственного переворота! Немедленно отменить! Срочно отказаться! Вернуть всё в зад! Или взад?.. - В общем, вернуть и туда, и сюда!

И надо же – не прошло и двух недель – как бац! Плакали денежки подлецов! Карма иногда такая сука – особенно в отношении к своим (сучьим) детям…

Один мой приятель присутствовал вчера на вечеринке, собравшей цвет местного стартапного хайтека. По его словам, среди гостей выделялась группа очень бледных лиц, чьи обладатели с потерянным видом тыкали дрожащими пальчиками в экранчики своих айфонов. «Делают всё, чтобы спасти хотя бы часть переведенных в SVB денег, - сказал приятель. – Да только кто ж им теперь вернет? Клиенты других американских банков, кстати, тоже сейчас дуют на воду. За последние сутки в Израиль переведено больше миллиарда долларов…»

Я слушал и не верил. Как же так? Теперь мы вдруг не ИЗ, а В? Не ИЗ-раиль, а В-раиль? Но почему? Тут ведь диктатура! Тут ведь цунами, землетрясение и гевалт!Возможно ли такое, бабоньки?!

Показать полностью